暖かくなってきた2018年5月。最近になり、以前作ったもののなかなか踏み切れなかった(もとい何を買うか決めきれなかった)NISA口座で海外ETFを初めて購入したばかりの私ですが、そんな私がウェルスナビに400万円ほど預けるという行動を起こしました。

NISAでETF購入するに至った記事はこちら→NISAを始めて、米国ETFを買った話。

さてこのウェルスナビというのはSBI証券が運営しているロボアド(ロボ・アドバイザー)です。要は手数料を払う代わりにAIが資産を配分して運用してくれるシステムのことなんですが、今回はその紹介と行動に至った理由について記事にしたいと思います。

コンテンツ

ロボ・アドバイザーとは

ロボアドとはAIが人間の変わりに資産を配分をきめて運用してくれるシステムで、比較的新しい投資のシステムになります。

現在各証券会社から20種類程度のロボアドが出ていますが、全てをロボットが運用してくれるタイプと、投資先まで提示してくれてそこからは自分が投資をするシステムの2つがあります。これらは投資一任型と投資助言型というふうに分類されています。

最近の世の中はAIの活躍が目覚ましいところです。例えば将棋やチェスなどの世界ではAIはプロをも凌駕する成績を残していますし、私の仕事の分野である医療に置いてもAIの占める割合は年々高くなっています。完全に話題はそれますが、近未来には症状をAIに入力していけば正しい病名を診断してくれるサービスが実用化される可能性も十分にあります。そうなると町医者などはどうなっちゃうんでしょうね・・

さてそのロボアドの中でもウェルスナビというのはSBI証券などと提携しているロボアドで、配分からリバランスまでやってくれる投資一任型に属しますが、この分野の草分け的な存在でもあり、預かり資産や申込み口座数でも国内トップとなっています。

ウェルスナビの特徴

このウェルスナビ、主要投資先は米国上場ETFで、最低投資金額は10万円と、ややハードルは高めとなっています。

また手数料は税別で1.0%となっています。これも高いと言えば高いですが、ETF買付け等にかかる手間を考えると、まずまず妥当な設定と思います。

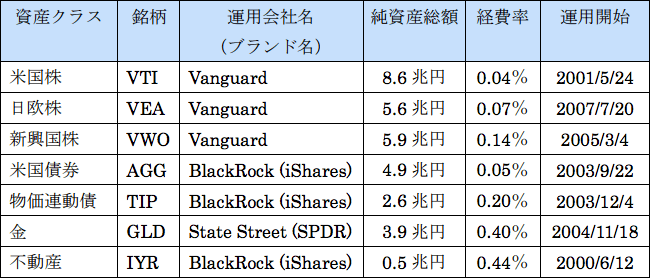

またウェルスナビの特徴としては投資する商品(ETF)は2018年5月時点で7銘柄に限定しているという点が挙げられます。

個人的にAIが運用、というと無数の銘柄から分散投資やリバランス、売り抜けなどをやってくれるような複雑なイメージを持っていましたが、単純ゆえにポートフォリオが非常にわかりやすいというのも特徴と思います。

こちらが公式から引っ張ってきた7銘柄になります。

自分がNISAでも投資している、手数料の安さと実績に定評のあるVanguard社のETFが並んでいますね。

対照的に同じSBI証券が提携するロボアドのTHEO(テオ)なんかは全世界、1万をこすETFに細かく分散投資してくれるロボアドで、こちらのほうがなんかAIの投資のイメージにあっている気はします笑

ただウェルスナビとTHEOの比較サイトなど色々みていると、現時点ではウェルスナビに軍配が上がっている印象があったので、最大手という安心感を含め、ウェルスナビを選びました(といっても比較サイトなどのデータもせいぜい1年程度で、この程度ではロボアドというか投資のパフォーマンスの比較を評価するのに十分な期間ではありませんが・・)

ウェルスナビのメリット

一言で言うと「面倒な手順を勝手にやってくれて、ほったらかしにできる」ことに尽きます。

NISAでのETF購入の際にも感じましたが、海外ETFは優れたメリットをもつ反面、為替の問題や税金問題、積立や手数料などに面倒な点が多いのがデメリットです。ここらへんを手数料の代わりに一任できるというのが最も優れた点と考えています。

また税金対策についてはDeTAXというシステムがあり、配当やリバランスなどによって生じる税負担が一定額を超えた場合に損出しを敢えて行い、益と相殺して税負担を軽減してくれるというシステムです。ロボアドのなかでもこういった税対策を考えてくれているのはウェルスナビだけだと思いますし(他にもあったらすみません)、大きな長所だと思います。

またウェルスナビは投資者保護基金に加入しています。高いセキリュティをもつウェルスナビですが、万が一ウェルスナビ破綻して、さらに分別管理に不備があった場合でも、返還できない資産について日本投資者保護基金が1,000万円まで補償を行ってくれます。

1000万円まで保証してくれるのは銀行のペイオフと同様ですね。

ウェルスナビのデメリット

一つは手数料1%でしょうか。1%というと投資信託でいうところのアクティブファンドのようなものです。

自分の場合は400万円預ければ年間4万円が引かれていくわけです。金額が増えなかったとしても20年間運用すれば80万円かかります。それだけの利益が得られなければ損することになりますし、かなり馬鹿にならない金額だと思います。ただ上記の手間とこれまでの運用成績を考えると1%は許容内かな~というのが私見です。

また投資の本やサイトなどでは、このような一任型のロボアドや投資信託をメインの投資先にすることに否定的な意見もあります。曰く「人(ロボ)に資産の損益を委ねてしまうと投資家として勉強せず成長できない、勘が育たない」といったご意見です。

もっともとは思いますが別に私は投資家のスペシャリストになりたいわけでもなくお金が欲しいのです笑。そして投資の勉強に大幅に時間をとられてしまうのは本業が疎かになり本末転倒でもあります。その時間を別のに当てたほうが人生という意味で考えればはるかに有意義だと思いました。

ウェルスナビに400万円を投資した動機

10万円からの投資ができるウェルスナビですが、巷にはそのくらいの金額で運用成績を期待!なんていうブログをよくみます。ただ世界への分散投資という性質のウェルスナビに、正直10万円程度の金額でまとまった利益を期待するのはバカバカしいと思います。(毎月長期積立していくならアリです)

ここらへんはiDecoで感覚を掴んだ今だからこそわかることですが(初心者のくせに偉そう)、基本インデックス型のETFがベースですので、利益は期待できても年率5-10%ほどで、ロボアドは預けた10万円があっというまに100万円に!みたいな夢のツールではないということです。

10万円程度からAIが粛々と積み立てるのであればそれこそiDecoや積立NISAをやっとけば十分と思います。

ロボアド、特にウェルスナビの利点はAIが考慮する分散投資で、リスクを十分に抑えた上で長期的なリターンを狙うというところが根幹にあります。ですので「銀行に預金する代わりに余剰資金をウェルスナビに預けておく」というような考え方のほうが望ましいと思います。ないしは投資のメインをウェルスナビとし(コアサテライト戦略のコア)、ほかNISAなどで成長が期待できる個別株で大幅な利益を狙う(サテライト)、といった使い方でしょうか。

当然利益を得たいなら投資する金額はある程度以上は多いほうがよいです。5%の利益を得たとしても10万円なら5000円、1000万円なら50万円になりますし。

ちなみに自分の場合は貯金でためた資産が現在2000万円弱ほどあり、一つの銀行の口座に1000万円預けていたわけですが、預けていてもその大金を直近に使う予定はなく、入ってくるのは毎月数円の利息だけ・・という状況は実は非常に損しているんじゃないかと思ったわけです。

また全資産における投資にまわす割合については色々な考えがありますが、リスクを抑えるなら全資産の(年齢)%程度を投資に回すというのが一般的です。自分としても今後の人生を考えると何が有るかわかりませんし、まずはその程度の割合がbetterかなと考えました。

iDecoとNISAで現在200万円ほどの投資金額のため、一旦ウェルスナビに400万円を預けてみよう、というのが金額設定の理由です。

正直、400万円でもやや少なめかな~とは思ってますが、初めてやるサービスに初期投資にこれ以上突っ込む大胆さはないので、ここらへんで・・

こちらは振り込んだばかりの現在の状態

リスク許容度は1~5の5段階ですが、普通に選択肢を選んでいくとリスク許容度はMAXの5になりました。これは大体皆様同じなんじゃないかな~と思います。

リスク許容度5でのポートフォリオはこのようになるようです。30年で800万といわれても実感がわかないですが。

VTIとVEAが7割弱で、金も8%ほど割り振られています。そこそこのリスクをとった配分ではあります。

定期的な積立はするべきか

積立は原則はするべきと思います。ずっと上がり調子の相場であるならば預けといて放置でもいいかもしれませんが、特に2018年2月以降は相場が安定していませんし、リーマンショック以降の好調だった相場がここ10-20年以内で再度大きく崩れる可能性も否定はできません。

時間的なリスク分散を考えるなら定期的な投資初心者においては必須と考えます。いわゆるドルコスト平均法ですね。

ただ定期的に定まった金額を積み立てるよりも、そのときの情勢や相場で入金する金額に多少幅を持たせたいので、定めた金額を積み立てる予定は現在のところありません。ウェルスナビには手数料なしで追加購入できるクイック入金のシステムがありますので。月間5~10万円をめどに追加していこうとは考えています。ドルコスト平均法に対する私見はまた別記事で。

今後の運用成績については数ヶ月ごとにちょくちょく記事に上げていきたいと思います。