iDecoではどのような商品を買うべきか、というのは「投資をこれまでしたことがない、節税目的でなんとなくiDecoを始めた」という我々にとっては非常に悩ましい問題です。

iDecoについての紹介記事はこちら→iDecoの利点と、始めて1年経った感想

当初は自分も原本確保型(あおぞらDC定期預金)で積み立ていたわけですが、4ヶ月(30万円ほど)積み立てたあたりでSBI証券のiDecoのページを確認してみました。

原本確保型というのは増えもせず減りもしない、ローリスク・ローリターンの積立です。ただサイトで収支を見てみるとトータルでは積立金額がマイナス(数千円程度ですが)になってるんですね。これはなんのことはない月々の手数料が引かれていってるんですけど、マイナスというのはなんかみてて気持ちいいものではない笑

そして投資信託を初めてみようと思い、いろんなサイトをみて何を運用するべきか、というのを考えました。そしてアセットアロケーション、ポートフォリオという概念を知るわけですね。

コンテンツ

アセットアロケーション

Asset Allocation。これは資産を配分する投資戦略のことで、投資の基本的な考えのひとつです。

たとえば現金、日本株と海外株、債券、不動産など、異なる市場と経済情勢のもとにある資産は投資結果も異なってくるので、これらの配分調整によりリスク、リターンのバランスをとろうとする考えのことです。これは個人個人がどの程度リスクを許容するか、リターンを望むかで変わってきますし、一概にオススメできる形があるわけではありません。

数多くの異なった市場の商品を持っておくことで、ある局地的な不況などに対して資産が大きく崩れるのを防ぐことができます。

たとえばAさんは貯金に7割、日本株式に2割、海外株式に1割の資産の配分をする、Bさんは貯金でほぼ10割の資産をもっている。Cさんは海外株やETF、外貨(ドル)で8割の資産を持っている、リスクは人それぞれですよね。

Bさんの全部貯金というのはリターンは望めないものの一番安全な気もしますが、今後の経済情勢で日本の円の価値が下がってしまえばその価値は下がってしまうわけで、全くノーリスクというわけでもありません。外貨で資金を持っておいたりするのも戦略だったりします。

ポートフォリオ

Portfolio、これもよく資産運用を考えると目にする言葉です。

こちらは現時点で保有している金融資産にどの程度の割合で投資しているのか、というのを示す言葉ですね。アセットアロケーションが戦略でポートフォリオは結果できた配分表、みたいなイメージです。

iDecoの証券会社はどこがよいか?

ちなみにiDecoはどの証券会社で始めるかという問題もありますが、自分はSBI証券です。

ざっくりとは手数料が安く、扱っている商品が多ければどこでも良いと思います。楽天やSBIあたりがやはり無難によいのではないでしょうか。

ただ商品が多いというのは裏をかえせばどれを選んだらいいかよくわからない、という問題もはらんでいます。

ポートフォリオを組む

自分の場合はある程度のリスクを取ってでもリターンを狙っていきたい、と考えました。またiDecoなど月々たかが数万円の運用ですし、やってみるなら初期の少額のうちに色々な種類の商品を買ってみて、実際の値の変動などを経験してみたいと考えました。

といっても国内株式にしろ海外株式にしろ、各々10を超える商品がありどれを選んだらいいのかわからない。手数料もマチマチでこれまたどれを買ったらいいのか分からないんですね。

一番有難いのは自分と同じスタイルでいかにも投資玄人のひとの投資内容をマネすることなんですが、ネットで探しても余り書いてくれていない笑

とりあえずは、サイトの取り扱い商品の情報を確認して、運用成績がよい、かつ手数料が低い商品を選ぶのがよいと思います。

アクティブファンドとインデックスファンド(パッシブファンド)

これまた横文字で嫌になりますが、手数料(信託報酬)を考える際にアクティブファンドとインデックスファンドの話は避けて通れません。

アクティブファンド・・世の中の株価の情勢を上回る利益を得ようとする(その分損する可能性がある)。コスト高い。

インデックスファンド・・世の中の情勢にあわせた運用をするので株価指数に概ね連動した成績をしめす。日経平均株価やダウ平均など株価指数をみておけば運用内容を把握しやすい。コストが安い。

信託報酬はアクティブ>インデックスとなっています。アクティブ型は1.5%などザラにありますが、インデックス型は0.5%以下なども多くあります。

コストの高いアクティブファンドは期待を大きく上回るパフォーマンスを出すことがある点は魅力的ですが、アクティブファンドの多くにおいて成績はインデックスファンドに及んでいないという現実があります。そのためアクティブファンドに全額をかけていくというのは余りおすすめできる方法ではありません。

運用商品の種類

大まかに分けると以下のようになります。僕自身がそこまでそれぞれの特徴をしっかり把握できているわけではないですが、各商品を運用している投資信託に持っているイメージとしては

国内株式

日本国内の株式を取り入れて運用。インデックスファンドなら日経平均株価などに連動すると考えればよい。長期的な成績という観点では、少子高齢化や現在の情勢から大きな値上がりは得にくい可能性あり。アクティブファンドには手数料(信託報酬)が高いものの素晴らしい成績をだしている商品がいくつかあり。

先進国株式

アメリカに限定するとインデックスファンドとしても成熟した市場であり、大崩れはしにくく、また崩れても十分に今後も上昇が期待できる印象。でもリーマンショックみたいに急に大きな値下がりをきたすことも。その場合は国内株式なども連動して影響を受けそう。

新興国株式

将来性はあるので大きく上昇する可能性はあるが、反面値下がりするリスクも高い。ハイリスク・ハイリターン。

国内債券

値動きの安定感と、現状の経済の仕組みとして、株価と逆の動きをする可能性が高く、株と合わせてある程度は持っていくほうがリスクの分散的には良い。とはいえずっと持っていても長期的に値上がりしていく可能性は低く、定期預金+αというイメージ。

先進国債権

国内債券に比べると値上がりの可能性はそれなりに高い。為替(円高、円安など)のリスクはあるが、国内(円としての資産)以外に投資するという意味合いでも組み入れてよいと思える商品(先進国債券をポートフォリオに組み込む必要がない、という意見もよく目にはしますが)

新興国債券

今後新興国として成長していけば債券としても価格が上昇していく可能性あり。とはいえ国債というのはその国が支払いを保証する債券であるため、政情リスクが高い新興国より、デモクラシーが発達して政情が安定している先進国の債券の方が安心という意見もある。個人的には新興国の為替レートは変動が激しいので、安定感を求める債券という位置づけと新興国というリスキーさが噛み合わなくってイマイチ掴みきれない商品でもあります笑

国内REIT

REITとはReal Estate Investment Trustの略語です。要は不動産投資です。不動産の投資というと個人で何千万とかの金額でアパートやマンションを買って賃貸収入で稼ぐというイメージですが、REITの場合は多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配するという商品です。価格変動は株価と同程度の大きな動きをしますし、株価とある程度相関もありますが、不動産というモノに対する投資ですのでインフレには強い(インフレになってもその不動産の値段も上がる)という特徴はあり、株、債券とは別の体系の資産と考えるのがよいです。また地震などの天災や情勢による土地の価値の変化で価格変動する可能性があります。

海外REIT

原則国内と同様で、海外の不動産事業に対する投資だと考えればよいです。分配金が高いことが特徴で人気がありますが、国内REIT同様価格変動は株式と同等のかなり上下が激しいですし為替の影響も受けます。ただアメリカのREIT市場などは成熟しています。

金

世界の景気が悪くなれば紙幣の価値が下がり、絶対的な価値を持つ金の相対的な価値が上がります。そういう意味ではリスクヘッジ(リスクの分散)で選んでもよい商品ですが、現在の世界情勢から金をメインに据えるほどのものではないと考えます。全資産の中の一部のリスクヘッジにはいいと思いますが、iDecoで運用する限りにおいては不要というのが個人的な意見です。

バランス型

最初から上記の種類にバランスよく分散して投資してくれる、そういった商品です。自分で調節する必要がない点が気楽でよいですね。

アセットアロケーションを考える

価格変動型には上記挙げてきたような投資信託商品があるわけですが、どのような比率でどれを購入するか、これが難しかった。

とはいえアセットアロケーションや各商品のことを勉強すると、どれを選ぶべきかというのはその人のスタンスによって異なるということがわかります。

つまりどの商品を買うべきかというのを決める前に、まず自分がどのようなアセットアロケーション(投資配分、戦略)を考えるかというのを決める必要があるわけですね。アセットについては本来は全資産で考えるべき戦略のことですが、ややこしくなるのでここではiDecoで運用する投資信託商品だけでの話にします。

戦略としてリターンを求めてある程度のリスクを許容するか、あるいはリスクをおさえつつでも定期預金よりは高いリターンを目指すのか、などです。

さらに具体的には元本確保型の定期預金を5割ほど残しておいて残りの5割を半々で国内株と海外株の投資信託を購入してみる、などということになります。

このポートフォリオについていくつかサンプルを出してみます。

※厳密には、それぞれの種類のなかにもアクティブファンドとインデックスファンドがあり、どちらを選ぶかも重要です。高いリターンが得られる可能性もあるアクティブファンドは信託報酬が高い割に必ずしも高い利益が得られるわけではなく、基本はインデックスファンドをお勧めします。

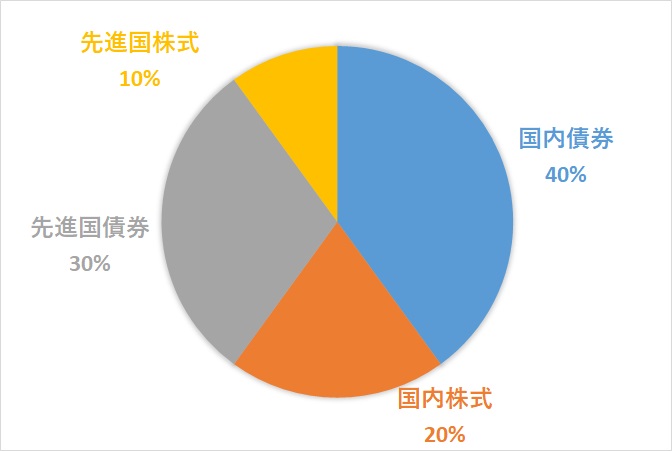

ガチガチローリスク型

国内、海外の債券が過半数を占めます。上にも書きましたが株式と債券は別の動きをすることが多く、組み合わせることでリスクを分散できるんですね。

変動の少なさでは債券>株式ですので、債券が多数を占める場合はよほどの不景気でも大きな変動はないと考えて良いです。

ただ減りもしないがそんなに増えもしない、面白みがないといえばない比率です。

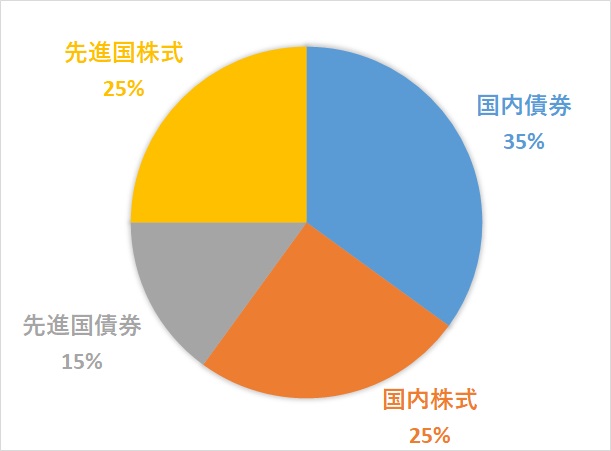

スタンダードなローリスク型

株式の占める割合が50%となっていますが、国内、先進国ともに大きく崩れることは多くはないので、そこそこ安定した運用を期待するにはいい比率と考えます。といいますかこの比率は厚生労働省が運用している国民年金の資産の運用方法のポートフィリオです。

厚生労働省が年金の管理をこのように運用しているというのは、投資に興味のない方々では知らない人も多いんじゃないでしょうか(少し前の自分のこと)。我が国お墨付きの配分でもあります。

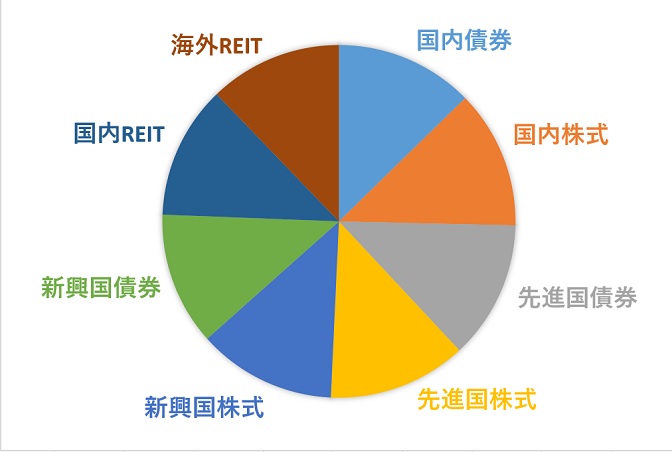

バランス型

上記に新興国の株式や債券、国内海外のREIT(不動産)にも分散して投資する方法です。これらの比率というのは大きな連動はしませんので、深く考えずに均等に配分するというのは理にかなった方法と思います。

SBI証券でも取り扱いのある「iFree8資産バランス」などはまさにこのパターンで運用してくれる投資信託でもあります。

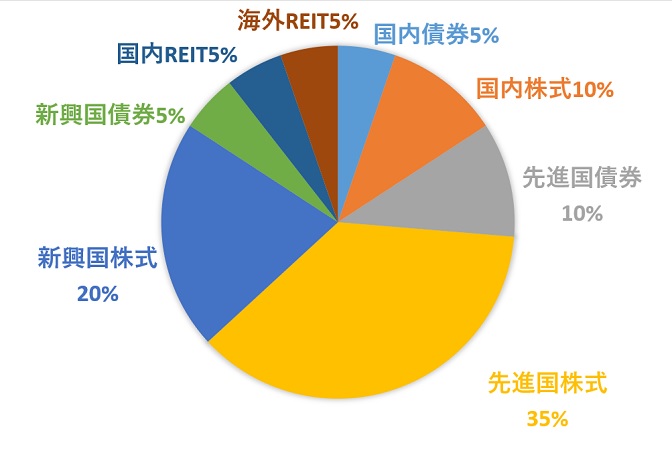

ハイリターン狙い

海外、新興国株式の割合が多く、その他不動産や海外債権などにも割り振る。値動きが少ない国内債券などはおまけ程度。

積極的に利益を狙うぶん、リスクもやや高めになっています。

ですが初心者こそ、iDecoの積立の初期はこれくらいの比率がいいんじゃないかというのが個人的な意見です。初期の頃はリスクを考えるほどの積立額にもならないわけですし。

またREITや国内債券などに少しばかり割り振っているのは気持ちのうえでのリスクの分散と、各々の商品が景気とどのように連動してどのように値が変動するのか、そこらへんを勉強するにもいいと思うわけです。

繰り返しになりますが、商品を比べる際、とりあえず手数料(信託報酬)については安ければ安いほうがよいの考えで、その上で運用成績がよい商品を買っていくのがいいと思います。

さいごに

ここまで書いてきましたが、考えるのが面倒の場合は、「iFree8資産バランス」を全額で購入、積み立てていくというのも選択肢もアリと考えます。

バランスよく投資してくれてる投資信託ですし、また信託報酬(コスト)も0.22%と最安クラスで非常に人気です。また運用成績もなかなかよいです。

色々勉強した投資中級者が考えて分散投資している自称脱初心者も、結局バランス型の投資信託に成績で負けていたり、なんていうのもよく聞く話です。

自分の1年間経過時点でのポートフォリオと運用成績についてはこちらの記事をどうぞ