iDeco、皆様はやっておられるでしょうか。

2017年より大きくその適応が広がった個人型確定拠出年金のことで、優れた税制優遇制度を持っており、ふるさと納税と同じく「現状ではしないほうが確実に損」となるシステムです。

iDecoのメリットやデメリットについてはこちらの記事をご参照下さい

iDecoにおける各商品の特徴やアセットアロケーションなどの個人的な考えはこちらを

さて、2018年5月現在でiDecoをはじめてから約1年(正確には13ヶ月)が経ちました。ということで現在自分がどういう商品を選んで、どういう結果になったかというのを公開しようと思います。これからiDecoを始める方や、元本確保型から商品を購入しようかな~と考えておられる方は、参考になれば幸いです。

コンテンツ

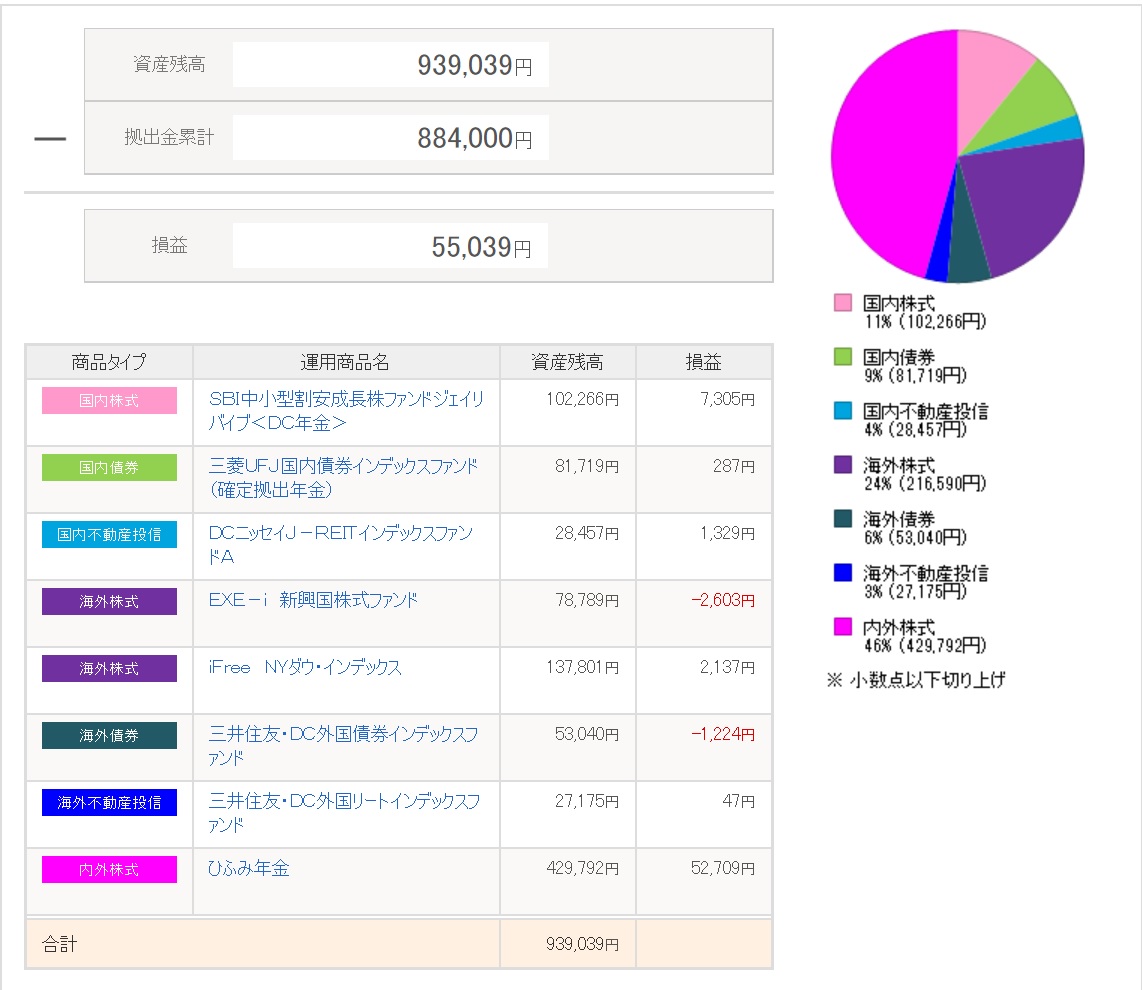

iDecoでの現在(2018年5月末)の運用成績と振分比率

さっそくですが現在の運用成績と各商品への振分の比率です。

運用成績

配分

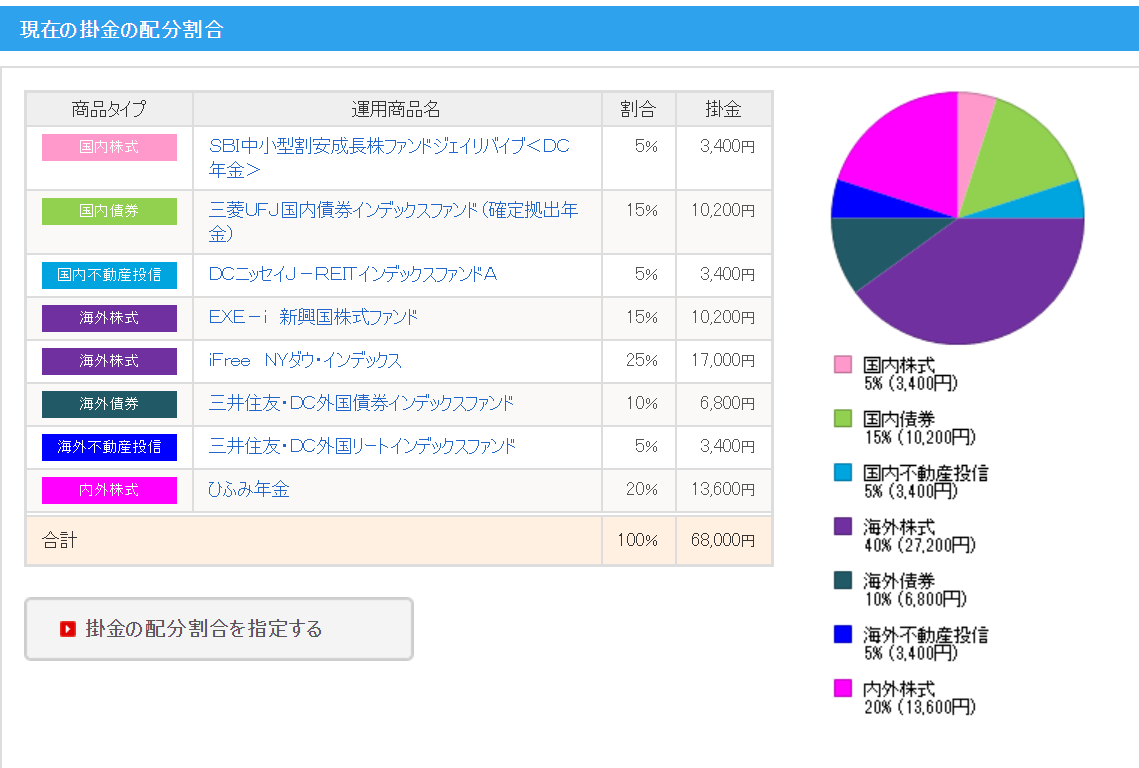

ひふみ年金の割合が多いのは当初定期預金に入れていた金額を全額ひふみにスイッチングし、そこから分散して積み立てているからであり、毎月の積立の比率が最も高いのはiFree NYダウ・インデックスにしています。それぞれの印象については後述します。

さて自分は現在国民年金1号ですので、月々68000円(上限)を積み立てています。

積み立てた金額は68000×13=884000円、1年で100万円弱と結構な金額になってきています。ただ個人的な話ですが、これで年間20万以上は節税できていると考えると改めて素晴らしい税制優遇制度と思っています。

こういった商品を買った直後というのは毎日ホームページをチェックして数千円の値の上下に一喜一憂したりするものですが、しばらくすると大きな値下がりや値上がりはないことがわかり、そう頻回にはチェックしなくなります。この「バイアンドフォーゲット(買って放置)」と「定期的な投資(時間的なリスクの分散)」は個人投資家の堅実な投資の基本になる考えです。

とはいえ1年程度のスパンでは成績の確認や分析、投資先の見直しなどは考えるべきなので、現時点での各商品の成績と、なぜそれを選んだのかというところを簡単に書いていきつつ、スイッチングを検討したいと思います。

運用商品一覧

ひふみ年金

種類:国内、海外株式、アクティブファンド

資産残高:429,792円 投資金額:377,083円 利益:52,709円 利率:14.0% 信託報酬:0.82%

アクティブファンドとインデックスファンドの分類でいうとアクティブファンドにあたる商品です。信託報酬はインデックス型に比べれば高いですが、0.82%というのはアクティブファンド全体でみれば非常に安い部類に入ること、何より現時点で日経平均株価やTOPIXを上回る運用成績を出し続けていることは素晴らしいの一言です。自分の運用商品の中でも利率14%と圧倒的にトップです。

自分のiDecoの利益もほぼひふみ年金で得ている利益でもあるわけで、もう全部ひふみ年金にあずけてもいいんじゃない?と思わせるほどです(アクティブファンドをベースに置くのは投資戦略としてリスクは高いですが)。非常に人気が高く投資する人も増えているため、以前は国内株式でしたが、現在は海外株式にも投資しています。今後の成績が気になるところですが、運営しているレオス・キャピタルワークスの藤野英人氏の確かな実力を鑑みると今後も安定した成績を出してくれる期待感があります。自分も頼りっきりです笑

ちなみに配分比率より現在のポートフォリオに占める割合が高いのは、最初に元本確保型にあずけていたぶんをすべてひふみ年金にスイッチしたからです。

SBI中小型割安成長株ファンドジェイリバイブ<DC年金>

種類:国内株式、アクティブファンド

資産残高:102,266円 投資金額:94,961円 利益:7,305円 利率:7.7% 信託報酬:1.62%

国内株式の投資信託になります。中小型のなかで業績も安定しており今後上昇すると思われる株を株価が下がっている状態から厳選して買う、という方針を掲げています。こちらもアクティブファンドであり信託報酬は高いですが、TOPIXを遥かに上回る成績で長期的にはひふみ年金すら上回っており、そこらへんを期待して購入を続けています。利率は7.7%と十分です。

三菱UFJ国内債券インデックスファンド(確定拠出年金)

種類:国内債券、パッシブファンド

資産残高:81,719円 投資金額:81,432円 利益:287円 利率:0.4% 信託報酬:0.13%

三菱UFJのファンドを通じて国内債券に投資する、NOMURA-BPI総合をベンチマークとするインデックスファンドです。リスクヘッジとして国内債券にも少しばかし入れておこう、という考えと、信託報酬が非常に安い部類であったことから選びました。ここらへんはどれも大差ないと思うので、信託報酬で決めています。利率とかも国内債券なのでまあ、こんなもんでしょう。

DCニッセイJ-REITインデックスファンドA

種類:国内REIT、パッシブファンド

資産残高:28,457円 投資金額:27,128円 利益:1,329円 利率:4.9% 信託報酬:0.27%

国内不動産への投資を行うJ-REIT、東証REIT指数(配当込み)に連動する投資成果を目指すインデックスファンドです。こちらも信託報酬の安さから選びました。不動産は株とは多少の相関はあっても別に連動する商品にはなります。あまりREITの値動きの実感が湧かないので少しばかりの金額の積立にしていますが、現状利率は良さげです。

EXE-i 新興国株式ファンド

種類:新興国株式、パッシブファンド

資産残高:78,789円 投資金額:81,392円 利益:-2,603円 利率:-3.2% 信託報酬:0.25%

新興国の株式市場の値動きに連動する投資対象ファンド(ETF)を複数組合わせることにより、低コストで新興国株式に投資するファンドです。指数連動型でありインデックスファンドになりますが、新興国ベースなのでそれなりの変動を認めています。リスクをある程度許容しつつ選びました。上がるときは上がるイメージなんですが、現在の利率はマイナスですね。

iFree NYダウ・インデックス

種類:先進国株式、パッシブファンド

資産残高:137,801円 投資金額:135,664円 利益:2,137円 利率:1.6% 信託報酬:0.24%

ひふみと並び本命ともいえる商品です。ダウ・ジョーンズ工業株価平均、すなわち「ダウ平均」に連動する投資成果を目指して運用するインデックスファンドです。アメリカは世界の経済に最も影響を与える成熟した市場であり、特に代表的な指標であるダウ平均は長期的に見れば上昇傾向であり今後も上昇が見込めます。リーマンショックなど今後も定期的な波はあるとは思いますが、信託報酬も安く長期投資する商品としては安定感、信託報酬の安さをみてもメインとすべき商品と考えました。2017年の年末あたりまでは非常に好調なアメリカ経済と連動し好成績でした。たださすがに2018年2月からのダウ暴落で一時的にマイナスになりましたが、現在はプラスに転じています。こういった急落があるときも定期的に同じ金額積み立てることが、あとになって効いてくると思われます。今後もひふみと並びメインを張っていく予定です。

三井住友・DC外国債券インデックスファンド

種類:先進国債券、パッシブファンド

資産残高:53,040円 投資金額:54,264円 利益:-1,224円 利率:-2.3% 信託報酬:0.23%

外国の公社債への分散投資を行い、シティ世界国債インデックスの動きに連動する投資成果を目標として運用するインデックスファンドです。海外債権としてはアメリカの配分が一番多いですが、アメリカを中心にヨーロッパの先進国に分配して投資を行っています。信託報酬も低水準であること、海外債権にも一部分散しておこうということで毎年ほんの少しずつ積み立てています。現在はマイナスとなっていますが先進国債券ですから大きな値下がりはしないであろうという安心感はありますね。

三井住友・DC外国リートインデックスファンド

種類:海外REIT、パッシブファンド

資産残高:27,175円 投資金額:27,128円 利益:47円 利率:0.2% 信託報酬:0.30%

世界各国の不動産投資信託証券(REIT)を主要投資対象とし、S&P先進国REIT指数の動きに連動する投資成果を目指すインデックスファンドです。信託報酬が海外REITのなかでも低水準であることと、指数であるS&P先進国REIT指数はリーマンショックでの値下がりはありますが長期的には上昇傾向であることから選びました。

1年の運用成績結果について感想

感想としては7%台とまずまずの結果を遺しつつ税金も控除されており、iDecoやってよかったな~という感じです。また2018年2月のダウ平均の急落などの際も実際に利益は低下しましたし、急落した原因など世界情勢について興味が湧いてきてニュースなど色々調べました。

おそらく昨年の自分なら同じニュースをみても「世界、大変やな」くらいの気持ちで流していたニュースだと思うので、こうした自分の中の世界の広がりが感じられる経験というのは非常によかったです。思い返せば大学生の時に初めて原動機付きバイクに乗ったときのような、そういう感じでした(伝わりにくい)。

スイッチングについての考察

結論からですが、現状はこのままもう少し様子見ようかな~と思っております。

基本は実績を持つアクティブファンド+NYダウ平均のインデックスファンドをメインにおいたハイリスク型のポートフォリオですが、各資産バラけさせているのでそれぞれの値動きから運用の実感を得たいなという考えですね。

現在利益のトップ2はともにアクティブファンドで、ジェイリバイブやひふみ年金は確かな実績をもつ優良な商品だと思います。ただアクティブファンドはパッシブなインデックスファンドに比べて手数料が高いのは事実ですし、世の中の多くのアクティブファンドはインデックスファンドに成績で負けているという事実もあります。

これからiDecoを始める、または元本確保型から変更を考えている方において(ある程度リターンを求めるなら)、ひふみ年金とiFreeNYダウインデックスにある程度の比率を割り振るのがオススメかな~と思います

とはいえまだまだ初心者でわかってないことだらけですので、引き続き勉強していきたいと思っています。