さて皆様はiDecoをやっておられるでしょうか。

iDecoとは2017年より対象となる範囲が拡大され、優れた税制優遇制度をもつ「現状ではしないほうが確実に損」となるシステムです。

自分は2017年5月から開始し、前回2018年5月に1年間の運用をしたときの感想と運用成績について記事にしました。

この時の記事を見返すと、累計90万円弱の拠出金で、5万円の利益がでていますね。

2018年の5月頃といえば、ダウ平均や日経平均でいうところの、2018年の2月に一旦下がった後に緩やかに回復してきた頃です。

5月といえばこちらの図の矢印のあたりです。この後ダウ平均は2018年10月まで緩やかに上昇していき、その後年末で一気に下がります・・(^_^;)

このときの自分の運用している商品の変動が色々と勉強になったので、今回は記事にしていきたいと思います。

コンテンツ

iDecoでの現在(2019年2月)の運用成績と振分比率

さっそくですが現在の運用成績と各商品への振分の比率です。

運用成績(2019年2月)

振り分け比率

さて自分は現在国民年金1号ですので、月々68000円(上限)を積み立てています。

積み立てた金額は68000×21=1428000円となりかなりの金額になってきました。

振り分けとしては初期の頃に各商品に振り分け、その後は割合を変更せずに今に至っています。全体でみるとひふみ年金とiFree NYダウインデックスがそれぞれ33%程ずつになっており、残りが国内株式、国内債券、海外債権、国内REIT、海外REITに5~12%の比率になっています。

ポートフォリオの構成としては株式に重点を置いており、かなりリスクをとった構成としています。

ポートフォリオ構成についてはこちらの記事もご参照ください

さて結果としては、全体では約5万円、資産を減らしているという結果になっています。

ちなみに初期の頃は毎日サイトをみて値上がりや値下がりの確認をしてきましたが、今となっては慣れてしまって月に数回みる程度の状態になっています。まさにバイアンドフォーゲット。

というか年末以降の値下がりに慣れてしまったというのもありますが・・(^_^;)

ちなみに2019年2月現在の株価はやや回復しましたので、年明け早々はマイナス15万円くらいになってました。

このマイナス5万円という金額、どう感じられるでしょうか?

例えばiDecoを始めようとしている方や原本確保型の定期預金などにすべてを入れている方からすれば、

「やっぱり投資はリスクあるな~」

「原本確保型にしといてよかった」

という反応になるのではと思います。iDeco始める前の自分としても多分そういった感想を持つと思います。

ただ今の自分としては、むしろ、やはり分割投資と積立はリスクヘッジになるな~、と思っております。

その理由の一つとしては、ウェルスナビを併用して行っていたため、年末の株価暴落の際のウェルスナビの損と比較すると(ウェルスナビは一気に400万円を運用に回しました)、損失が明らかに少なかったということがあります。

では続いて、現在運用している各商品の暴落を経験した後の感想について。

運用商品一覧

ひふみ年金

種類:国内、海外株式、アクティブファンド

資産残高:456,005円 投資金額:485,611円 利益:-29,609円 利率:-6.1% 信託報酬:0.82%

レオス・キャピタルワークスの藤野英人氏が運営する人気のアクティブファンド。0.82%という非常に安い信託報酬の部類であり、かつ2018年時点で日経平均株価やTOPIXを上回る運用成績を出し続けていたひふみ年金ですが、年末の暴落によっていわゆるインデックスファンド以上の損失を出しました。

前回の記事、1年運用した時点での自分のiDecoの利益もほぼひふみ年金で得ている利益であったこともあり(+10万円ほどでした)、もう全部ひふみ年金にあずけてもいいんじゃないか?と記事でも書いていましたが、やはりというかアクティブファンドのリスクを改めて知る結果になりました。

上がるときは景気の上昇以上の利益が見込めることもある反面、逆もまた然りですね。

スイッチングや投資の割合についての変更も検討はしたのですが、2018年途中までの圧倒的な成績などを考えると、今後再度上がってくる可能性が高いんじゃないかという信頼感もあるので、このままの比率で買い続けていきたいと思います。そこが積立投資の強みですから。

SBI中小型割安成長株ファンドジェイリバイブ<DC年金>

種類:国内株式、アクティブファンド

資産残高:102,216円 投資金額:122,089円 利益:-19,873円 利率:-16.3% 信託報酬:1.62%

国内株式の投資信託になります。中小型のなかで業績も安定しており今後上昇すると思われる株を株価が下がっている状態から厳選して買う、という方針を掲げています。こちらもアクティブファンドであり信託報酬は高いです。2018年途中まではTOPIXを遥かに上回る成績で、成績はひふみ年金すら上回っており、半年前の利率は7.7%でした。

ただ年末の暴落後、回復も弱く現在は-16.3%という損失の程度も強い状態が続いています。

ジェイリバイブ自体が悪い商品だとは全く思わないですが、これもやはり株式のアクティブファンドの怖さというか・・逆に考えるとひふみは-6%程度に抑え込んでいるのが凄いのかもしれません。

ただ自分としてもこちらの商品の投資の割合も少なくしているので、損も-2万円程度ではあります。分割投資の大事さがわかります。

三菱UFJ国内債券インデックスファンド(確定拠出年金)

種類:国内債券、パッシブファンド

資産残高:165,211円 投資金額:162,864円 利益:2347円 利率:1.4% 信託報酬:0.13%

三菱UFJのファンドを通じて国内債券に投資する、NOMURA-BPI総合をベンチマークとするインデックスファンドです。

リスクヘッジとして国内債券にも少しばかし入れておこう、という考えと、信託報酬が非常に安い部類であったことから選んだ商品です。こちらは株価の暴落後、前回0.4%の利率は1.4%に上がっています。

債権は大まかには株価と反対の動きをすることが多く、そのためのリスクヘッジになるということは勉強していましたが、そのとおりの動き方をしています。この程度の金額ではありますが、こういったものは身をもって知るのが一番勉強になります。

DCニッセイJ-REITインデックスファンドA

種類:国内REIT、パッシブファンド

資産残高:59,236円 投資金額:54,256円 利益:4,980円 利率:9.2% 信託報酬:0.27%

国内不動産への投資を行うJ-REIT、東証REIT指数(配当込み)に連動する投資成果を目指すインデックスファンドです。こちらも信託報酬の安さから選びました。

不動産は株とは多少の相関はあっても別に連動する商品になります。REITの値の動き方とうのはまだ勉強不足なのでイマイチわかってはいないのですが、年末の暴落の際もREITの動きは違いました。

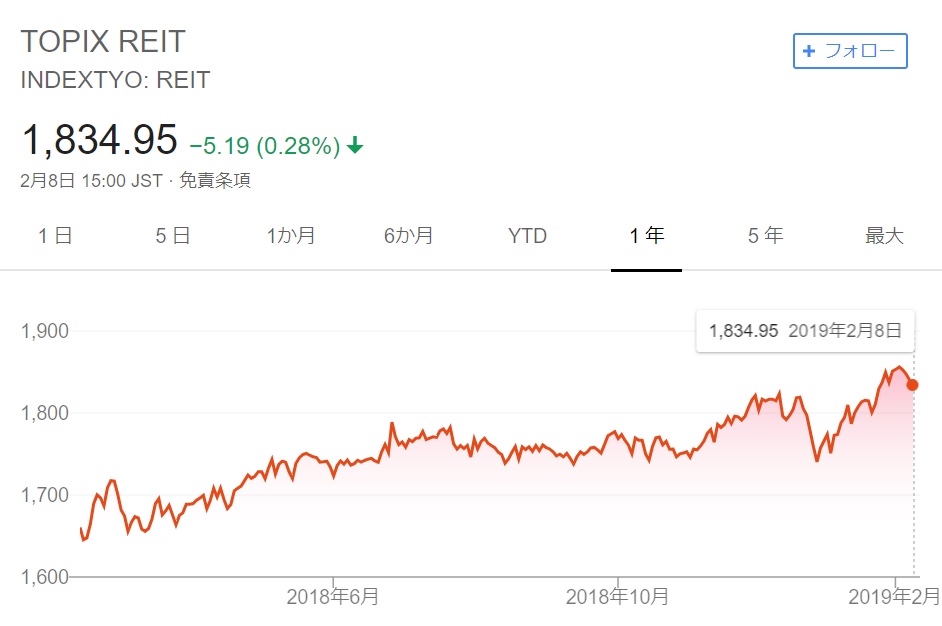

東証REIT指数を示しますが、

このように年末は一時的にはさがりましたが、その後以前よりも大きな値まで回復しています。

自分の成績でも利率は前回の4.9%から9.2%へと上がっています。REITもポートフォリオにかませておいて良かったな~というのが現時点での感想。

全体としてマイナスになっているなか、+9.2%というのは結構凄い成績です。当然今後下がる可能性はあります。

でもいろんなポートフォリオを参考にしてみても、不動産って全体の5-10%程度にとどめていることが多いです。かなり値が上下にふれることも多いということもあるからですかね。ここ1年に限ってみればいい動き方をしていますが・・

EXE-i 新興国株式ファンド

種類:新興国株式、パッシブファンド

資産残高:156,861円 投資金額:162,784円 利益:-5,923円 利率:-3.6% 信託報酬:0.25%

新興国の株式市場の値動きに連動する投資対象ファンド(ETF)を複数組合わせることにより、低コストで新興国株式に投資するファンドです。指数連動型でありインデックスファンドになりますが、新興国ベースなのでそれなりの変動を認める商品です。

新興国株式の最近の情勢としても、世界同時株安の中で上昇の見込みは低いです。とはいえ以外と安定しており、利率も-3.2%から-3.6%と前回とあまり変わりませんね。

iFree NYダウ・インデックス

種類:先進国株式、パッシブファンド

資産残高:275,608円 投資金額:271,328円 利益:4,280円 利率:1.6% 信託報酬:0.24%

自分のなかでひふみと並び本命として設定しています。

「ダウ平均」に連動する投資成果を目指して運用するインデックスファンドです。アメリカ株は今後も成長していくであろうという考えのもと、信託報酬も安く長期投資する商品としては安定感、信託報酬の安さをみてもメインとすべき商品と考えています。

2018年2月の急落や年末の急落などで上がったり下がったりはそれなりにあったんですが、記事執筆している現時点ではダウ平均も回復してきているので、ややプラスの成績になっています。ドルコスト平均法が効いてくる感じの投資になっていると思われ、今後もメインの投資にしていくつもりです。

三井住友・DC外国債券インデックスファンド

種類:先進国債券、パッシブファンド

資産残高:107,391円 投資金額:108,528円 利益:-1,137円 利率:-1.0% 信託報酬:0.23%

外国の公社債への分散投資を行い、シティ世界国債インデックスの動きに連動する投資成果を目標として運用するインデックスファンドです。

アメリカを中心にヨーロッパの先進国に分配して投資を行っています。自分も少しずつ積み立てています。利率は現在はマイナスとなってはいますが、前回から比較すると-2.3%→-1.0%という感じで、先進国の債権という意味での安定感はあります。

三井住友・DC外国リートインデックスファンド

種類:海外REIT、パッシブファンド

資産残高:57,623円 投資金額:54,256円 利益:3,367円 利率:6.2% 信託報酬:0.30%

世界各国の不動産投資信託証券(REIT)を主要投資対象とし、S&P先進国REIT指数の動きに連動する投資成果を目指すインデックスファンドです。信託報酬が海外REITのなかでも低水準であることと、指数であるS&P先進国REIT指数はリーマンショックでの値下がりはありますが長期的には上昇傾向であることから選んでいます。

前回は+0.2%と無風でしたが、年末の株価暴落後の動きとしてはJREITと同じくこちらも利率が大きく上がっています。

ダウ平均、日経平均の暴落を経た運用成績結果について感想

暴落といってもリーマンショックを経験した方にしてみれば大したことはないんでしょうけど、年末の日経平均やダウ平均の下がり方にはかなり肝を冷やしていました。

NISAやウェルスナビ(こちらもハイリスクに設定)を含めた損失額は-100万円くらいになっていましたし・・

そんななかでもiDecoはせいぜい-15万円程度の損失(-10%)で済んでいたのは、色々な資産に振り分けつつ分割投資していたからですね。

あと何気に資産を引き出せないというのもメリットでもあるかもしれません。素人感情での狼狽売りなどを防ぐことができますし。

そして所得控除をメリットにだして国民に資産運用の練習をさせる、いい制度だなーと思います。

スイッチングは難しい

基本は実績を持つアクティブファンド+NYダウ平均のインデックスファンドをメインにおいたハイリスク型のポートフォリオですが、各資産バラけさせているのでそれぞれの値動きから運用の実感を得たいという考えでスイッチングはせずに続けていました。

ある程度各商品の運用の実感は得ることができたのですが、とはいえスイッチングはかなり難しいですね。

自分が商品を選ぶ際に参考にさせて頂いたサイト様では、スイッチングは1年に1回くらい考えたら?という書き方をしていました。

ただ自分のメインのひふみ年金やiFree NYダウインデックスについても、今後も上昇していくんじゃないかという期待感があるわけで、その状態ならドルコスト平均法に従いこのまま積み立てていくほうがいいですもんね・・

ということで結局今の比率のまま続けていくことにします。

というかイマイチ、スイッチングを行うタイミングというのがわからないです。思いつくのはアクティブ型で凄い資産がプラスになっているタイミングで原本確保型にスイッチする(利確的な)ようなシチュエーションくらいですが。

総じて全体としての利益が出ていない状態でのスイッチングは初心者にはハードルが高いな~という感想はありますね。

ということでスイッチングはせずにこのまま続けて、また半年後あたりに記事にしたいと思います。